Cada item nesta página foi escolhido a dedo por um editor da House Beautiful. Podemos ganhar comissão sobre alguns dos itens que você decidir comprar.

Você encontrou a casa dos seus sonhos. O que agora? “Obter uma hipoteca é uma das etapas mais importantes para os compradores em potencial”, diz a especialista financeira Priya Malani, CEO e fundadora da Stash Wealth (a menos que você tenha dinheiro suficiente para comprar uma casa sem uma). A questão é que não é tão simples quanto se possa pensar: há uma miríade de maneiras pelas quais você terá de provar que merece o referido empréstimo ao credor - pense em renda, pontuação de crédito e outros ativos. Você também vai querer ter certeza de que está economizando dinheiro em juros e não pagando muito dos custos indiretos com o passar do tempo.

Abaixo, confira dicas de especialistas para garantir que você se qualifique para a hipoteca que está esperando, sem gastar mais dinheiro do que o necessário.

“Ter o profissional certo ao seu lado para ajudá-lo a navegar no processo fará uma diferença significativa e pode economizar dinheiro”, diz Hilani Kerr, Executiva de Crédito ao Consumidor da

Banco da América.Embora você provavelmente tenha visto os termos "pré-aprovação" e "pré-qualificação" sendo usados de forma bastante vaga, é importante notar que eles não são a mesma coisa. “A pré-qualificação é um processo relativamente mais fácil do que a pré-aprovação porque é concluída sem informações verificadas”, diz Malani. Um credor pode estimar o valor da hipoteca que você poderá pagar com base nas informações que você fornece, como renda, emprego e dívida.

“A pré-aprovação, por outro lado, é um pouco mais intensa porque as informações que você fornece a um credor potencial precisam ser comprovadas”, explica Malani. “Estamos falando de recibos de pagamento, W2s, capturas de tela de sua conta poupança e explicações para quaisquer depósitos grandes e de onde eles vieram.”

“Mantendo todas as outras coisas iguais, se duas ofertas forem apresentadas em uma casa e um comprador for pré-qualificado mas o outro é pré-aprovado, o vendedor tem maior probabilidade de aceitar a oferta com o pré-aprovado empréstimo," acrescenta Malani. “A pré-aprovação exige um pouco mais de trabalho inicial, mas, a longo prazo, dá à sua oferta mais estrutura do que aqueles que estão chegando com apenas uma pré-qualificação.”

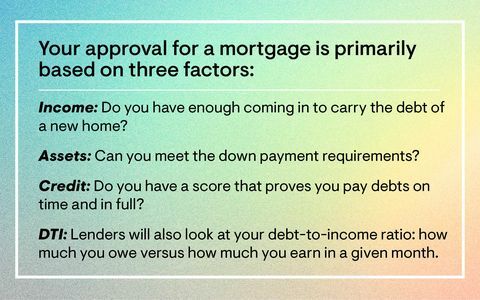

Portanto, para se qualificar para uma hipoteca, você precisa trabalhar no fortalecimento do seu crédito, verificando seus relatórios de crédito e certificando-se de pagar todas as suas dívidas em dia e integralmente. Forneça prova de emprego e bens, incluindo todas as contas correntes e de poupança. Você também deve se certificar de que a casa está dentro do seu orçamento - existem vários calculadoras de hipotecas online que pode ajudar com isso. “Comece a se qualificar o mais cedo possível, mesmo um ano antes da compra, porque o credor certo irá orientá-lo sobre o que você precisa para chegar ao seu objetivo, se você for não está 100 por cento pronto, como se você não tivesse o suficiente para um pagamento inicial, tivesse manchas em seu relatório de crédito ou tivesse uma dívida alta para pagar ”, acrescenta Malani.

Se você se preocupa em ficar preso a uma taxa terrível, não se desespere: há várias etapas que você pode seguir para obter uma taxa de hipoteca mais atraente ao negociar. Dedicar algum tempo para fortalecer seu caso - mesmo que isso signifique literalmente economizar por mais alguns anos - valerá a pena quando se trata de dissuasões com um credor.

Pronto para dar o próximo passo? Aqui estão os empréstimos para compra de casa mais populares, e cinco custos ocultos de compra de casa.

Siga House Beautiful no Instagram.

Este conteúdo é criado e mantido por terceiros e importado para esta página para ajudar os usuários a fornecerem seus endereços de e-mail. Você pode encontrar mais informações sobre este e outros conteúdos semelhantes em piano.io.